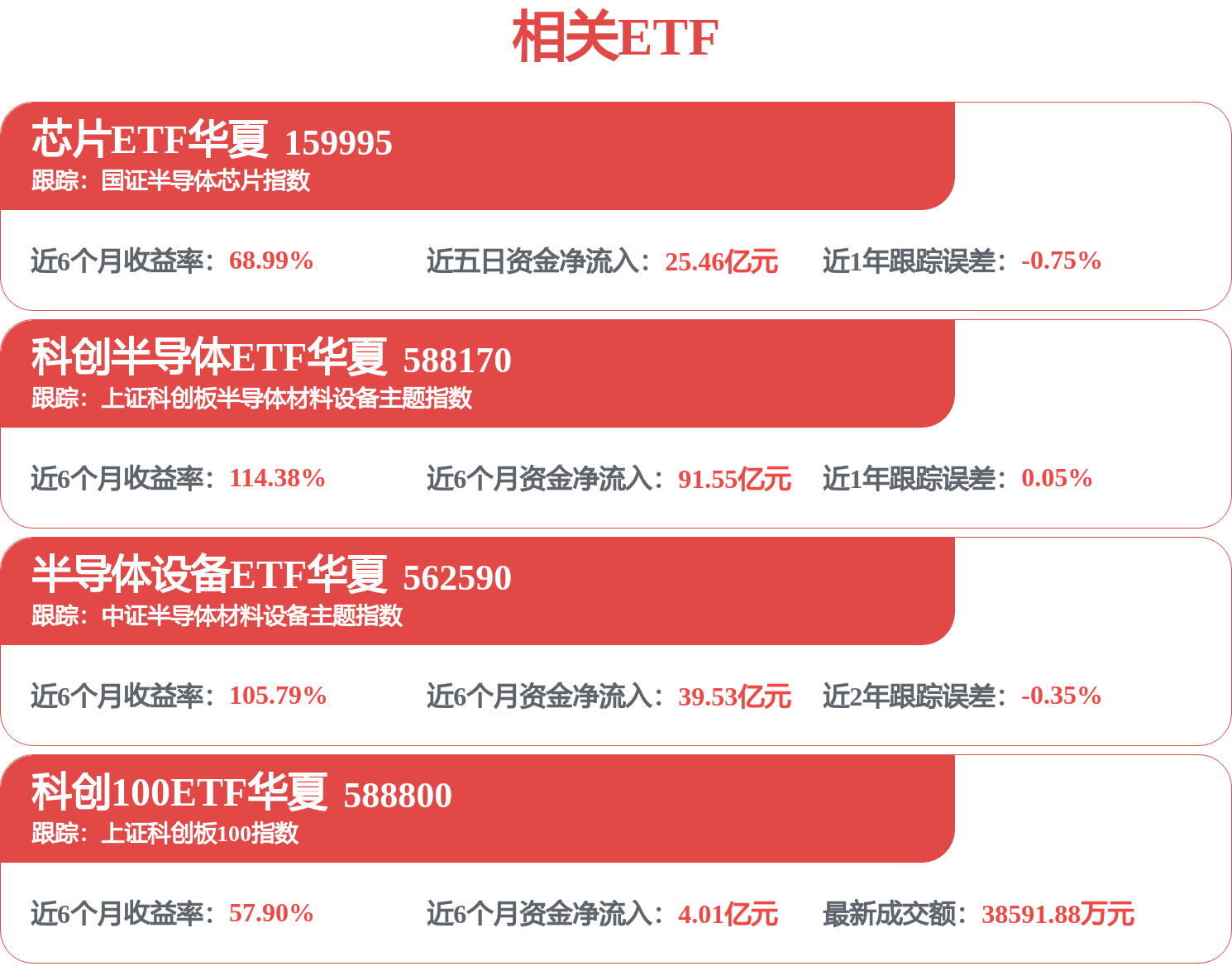

AIDC电源是技术迭代驱动的硬通胀赛道,价值量重构才起步!当前AI算力投资的核心矛盾,已从有没有转向够不够与贵不贵。在电源产业链中能观察到一条清晰的硬通胀主线——通过技术迭代来系统性地推高单瓦价值量,不同于传统周期品由供需错配驱动的涨价,确定性更强、持续性更久。

柜外电源从HVDC到SST,替代不是降本,而是价值量跃升。市场此前担忧SST对HVDC+变压器+配电柜的替代会压缩价值空间,但根据SemiAnalysis报告测算SST的价格为1.25美元/W;而HVDC800V叠加变压器及配电柜后总价值量约3~4元/W。SST价值量不仅未下降,反而因更高功率密度、更小占地及更优安装效率实现溢价。NV在台北GTC已明确800Vdc路线年SST产业化落地加快,意味着技术溢价将持续兑现。

柜内电源与元器件的技术难度提升,全环节通胀。柜内电源同样遵循功率越大、单价越贵的通胀逻辑:在800V架构普及与材料升级驱动下,各类型电容(MLCC、MLPC、超级电容等)、磁性元件、功率半导体、断路器、熔断器等电子电气元器件价值量均出现大幅度的提高。有美国券商多个方面数据显示,从GB300到VR200系列,机架BOM成本大幅度的提高,电源+液冷环节的BOM价值量也高于PCB、MLCC等环节,验证了电源产业链处于领先位置。

因此,AIDC是机柜功率与单瓦价值量的双重提升。海外数据中心的机柜功率持续攀升,从2024年的132KW提升到未来的900KW甚至以上。在此背景下,单瓦更贵与瓦数更多形成双重乘数效应,AIDC电源产业链的市场空间扩张速度将远超市场预期。

投资建议:AIDC电源是少数由技术革命本身驱动的硬通胀赛道,中国产业链在技术迭代窗口期竞争力快速提升。建议关注SST、高功率柜内电源及核心元器件环节。

包括:【电源】麦格米特、欧陆通、新雷能;【电容】江海、思源、元力股份、时代新材、国瓷、博迁,【BBU】蔚蓝锂芯,【SST整机】金盘、阳光、思源、四方、伊戈尔、特锐德、新风光、智光、盛弘、科华数据、科士达,【高频变压器】可立克、京泉华、新特电气,【上游磁粉磁芯】云路股份、横店东磁、铂科新材,【直流/固态断路器】良信、赛晶;【功率半导体】英诺赛科(GaN)、宏微科技(SiC、GaN)、天岳先进(SiC衬底)、晶丰明源。

证券之星估值分析提示横店东磁行业内竞争力的护城河优秀,盈利能力平平,营收成长性良好,综合基本面各维度看,估值合理。更多

证券之星估值分析提示蔚蓝锂芯行业内竞争力的护城河优秀,盈利能力比较差,营收成长性一般,综合基本面各维度看,估值偏高。更多

证券之星估值分析提示科华数据行业内竞争力的护城河良好,盈利能力平平,营收成长性一般,综合基本面各维度看,估值合理。更多

证券之星估值分析提示科士达行业内竞争力的护城河良好,盈利能力平平,营收成长性良好,综合基本面各维度看,估值合理。更多

证券之星估值分析提示可立克行业内竞争力的护城河一般,盈利能力平平,营收成长性良好,综合基本面各维度看,估值合理。更多

证券之星估值分析提示麦格米特行业内竞争力的护城河优秀,盈利能力平平,营收成长性较差,综合基本面各维度看,估值偏高。更多

证券之星估值分析提示京泉华行业内竞争力的护城河一般,盈利能力比较差,营收成长性良好,综合基本面各维度看,估值偏高。更多

证券之星估值分析提示伊戈尔行业内竞争力的护城河良好,盈利能力平平,营收成长性一般,综合基本面各维度看,估值合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。